{kind=link}

Wer in Deutschland forscht und entwickelt, kann sich seit 2020 einen Teil der Aufwendungen über die Forschungszulage steuerlich zurückholen. Der Antrag erfolgt in zwei Schritten. Zuerst geht es um die inhaltliche Bescheinigung bei der Bescheinigungsstelle Forschungszulage (BSFZ), danach folgt der Antrag auf Festsetzung beim Finanzamt über „Mein ELSTER”. Das Forschungszulagengesetz (FZulG) richtet sich an Unternehmen jeder Größe und Branche, vom Maschinenbauer über den Medizintechnik-Entwickler bis zum EMS-Dienstleister www.mebatron.de, der als Smart & Green EMS-Fertiger Prototypen, Klein- und Großserien für innovative B2B-Kunden in Industrie, Medizintechnik, Mobilität, Automatisierung, IT und Maschinenbau produziert. Dieser Ratgeber zeigt Ihnen, wie der Antrag funktioniert, welche Stellen zuständig sind und worauf Sie achten sollten.

Was ist die Forschungszulage?

Die Forschungszulage ist eine steuerliche Förderung von Forschungs- und Entwicklungstätigkeiten in Unternehmen. Sie wurde mit dem Forschungszulagengesetz eingeführt, das zum 1. Januar 2020 in Kraft trat, und seither mehrfach angepasst. Im Gegensatz zur klassischen Projektförderung ist die Forschungszulage themenoffen und an keinen festen Förderaufruf gebunden. Damit gilt sie als unbürokratische Ergänzung zur Projektförderung.

Gefördert werden eigene F&E-Vorhaben und unter bestimmten Voraussetzungen auch Auftragsforschung. Das macht die Zulage besonders interessant für produzierende Mittelständler, die gemeinsam mit Entwicklungspartnern neue Produkte konzipieren, etwa wenn ein EMS-Dienstleister neue Baugruppen entwickelt oder die SMD-Bestückung für innovative Leiterplatten optimiert.

Wer kann die Forschungszulage beantragen?

Anspruchsberechtigt sind grundsätzlich alle in Deutschland steuerpflichtigen Unternehmen, unabhängig von Größe, Rechtsform oder Branche. Voraussetzung ist, dass das Vorhaben den Kriterien für Grundlagenforschung, industrielle Forschung oder experimentelle Entwicklung entspricht. Entscheidend ist der innovative Charakter, also die Frage, ob technisches oder wissenschaftliches Neuland betreten wird und ob das Ergebnis zu Beginn ungewiss war.

Der zweistufige Antragsweg

Der Antrag auf Forschungszulage läuft in zwei klar getrennten Schritten ab. Diese Trennung sollten Sie kennen, bevor Sie mit der Vorbereitung beginnen.

Schritt 1: Bescheinigung bei der BSFZ beantragen

Zunächst stellen Sie einen Antrag bei der Bescheinigungsstelle Forschungszulage (BSFZ). Diese prüft inhaltlich, ob Ihr Vorhaben als förderfähige Forschung und Entwicklung gilt. Der Antrag erfolgt online über das BSFZ-Portal. Sie beschreiben darin Ihr Vorhaben, die wissenschaftlich-technischen Ziele, den Stand der Technik und die methodische Vorgehensweise. Erst wenn die BSFZ eine positive Bescheinigung ausstellt, ist der nächste Schritt möglich.

Schritt 2: Antrag beim Finanzamt über „Mein ELSTER”

Mit der Bescheinigung im Rücken stellen Sie den eigentlichen Antrag auf Festsetzung der Forschungszulage beim zuständigen Finanzamt. Das elektronische Antragsformular finden Sie auf der Online-Plattform „Mein ELSTER”. Wichtig: Pro Wirtschaftsjahr ist nur ein Antrag möglich, auch dann, wenn Sie mehrere F&E-Vorhaben parallel betreiben. Sie müssen also alle förderfähigen Projekte gebündelt einreichen.

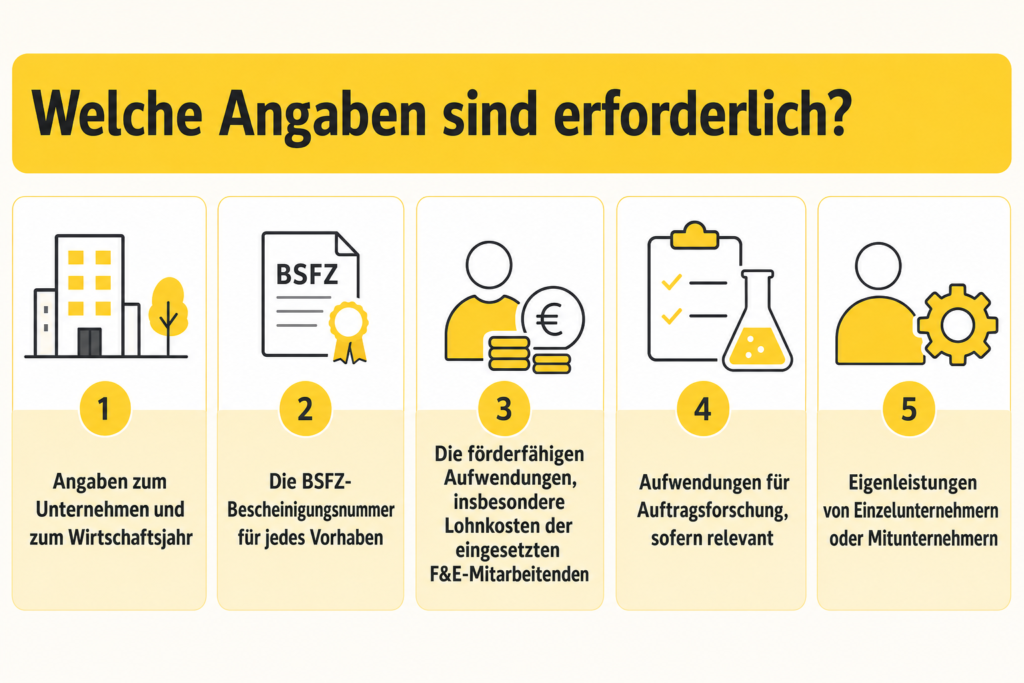

Welche Angaben sind erforderlich?

Im Antrag müssen Sie unter anderem darlegen:

- Angaben zum Unternehmen und zum Wirtschaftsjahr

- die BSFZ-Bescheinigungsnummer für jedes Vorhaben

- die förderfähigen Aufwendungen, insbesondere Lohnkosten der eingesetzten F&E-Mitarbeitenden

- Aufwendungen für Auftragsforschung, sofern relevant

- Eigenleistungen von Einzelunternehmern oder Mitunternehmern

Die Forschungszulage wird als Steuergutschrift festgesetzt und mit der nächsten Ertragsteuerschuld verrechnet. Übersteigt die Zulage die Steuerschuld, wird der Differenzbetrag ausgezahlt. Damit können auch Unternehmen profitieren, die sich in Verlustphasen befinden. Gerade für junge Technologieunternehmen kann das ein handfester Vorteil sein.

Worauf Sie bei der Antragstellung achten sollten

Die Forschungszulage gilt als vergleichsweise unbürokratisch gegenüber klassischen Förderprogrammen. Trotzdem entscheidet die Qualität der Unterlagen darüber, ob die BSFZ Ihr Vorhaben anerkennt. Bewährt hat sich, F&E-Vorhaben von Beginn an sauber zu dokumentieren. Projektziele, Hypothesen, technische Unsicherheiten und Stundennachweise sollten lückenlos vorliegen. Wer erst am Jahresende nach Belegen sucht, riskiert Rückfragen oder Ablehnungen. Das gilt besonders für Fertigungsprozesse wie die SMD-Bestückung in Entwicklungsprojekten, bei denen technische Iterationen und Versuchsreihen sauber nachvollziehbar sein müssen.

Auch ein Blick auf die Antragsfristen zahlt sich aus. Der Antrag kann rückwirkend für vergangene Wirtschaftsjahre gestellt werden, solange die steuerliche Festsetzungsfrist noch läuft. Maßgeblich sind die Regelungen des FZulG und der Abgabenordnung.

Fazit: Eine Förderung mit Substanz

Die Forschungszulage nach dem FZulG zählt zu den zentralen steuerlichen Maßnahmen für den Innovationsstandort Deutschland. Für Unternehmen, die regelmäßig neue Produkte, Verfahren oder Technologien entwickeln, lohnt sich die Beschäftigung mit dem Antrag in vielen Fällen. Mit einer sauberen Projektdokumentation, einem gut vorbereiteten BSFZ-Antrag und einem fristgerechten Antrag über „Mein ELSTER” sichern Sie sich einen verlässlichen Förderbaustein, Jahr für Jahr und ohne thematische Einschränkungen.