{kind=link}

Auch eine steuerfreie Schenkung müssen Sie dem Finanzamt in der Regel innerhalb von drei Monaten schriftlich anzeigen selbst dann, wenn wegen persönlicher Freibeträge keine Schenkungsteuer anfällt. Ob großzügiges Geldgeschenk zum Studienstart, ein Grundstück für die Tochter oder die Übertragung eines Familienhauses zu Lebzeiten: Schenkungen sind in Deutschland grundsätzlich anzeigepflichtig. Wer die Anzeige vergisst, riskiert Rückfragen, Verspätungszuschläge und im ungünstigsten Fall den Vorwurf einer Steuerverkürzung. Dieser Leitfaden erklärt Ihnen, wann eine Anzeige nötig ist, welche Fristen gelten und wie Sie die Meldung korrekt einreichen.

Warum auch steuerfreie Schenkungen gemeldet werden müssen

Nach § 30 des Erbschaftsteuer- und Schenkungsteuergesetzes (ErbStG) ist jeder der Schenkungsteuer unterliegende Erwerb dem zuständigen Finanzamt binnen drei Monaten anzuzeigen. Entscheidend ist: Die Anzeigepflicht besteht grundsätzlich unabhängig davon, ob am Ende tatsächlich Steuer anfällt. Das Finanzamt muss selbst prüfen können, ob Freibeträge greifen. Nach § 16 ErbStG haben Ehegatten beispielsweise einen Freibetrag von 500.000 Euro, Kinder von 400.000 Euro und Enkel in der Regel von 200.000 Euro – jeweils bezogen auf einen Zeitraum von zehn Jahren. Wenn Sie innerhalb dieses Zehnjahresfensters mehrfach schenken, müssen die Zuwendungen zusammengerechnet werden. Gerade bei größeren Vermögen oder Immobilien lohnt es sich, frühzeitig einen kompetenten Steuerberater für Schenkungen einzubinden, damit Sie Freibeträge und Gestaltungsspielräume optimal nutzen können.

Welche Schenkungen anzeigepflichtig sind

Grundsätzlich fallen unentgeltliche Zuwendungen unter die Anzeigepflicht, insbesondere:

- Geldgeschenke, Sparguthaben und Wertpapierübertragungen

- Übertragung von Immobilien, Grundstücken und Eigentumswohnungen

- Übergabe von Unternehmensanteilen oder Betriebsvermögen, etwa im Rahmen einer vermögensverwaltenden GmbH oder Familiengesellschaft

- Verzicht auf Forderungen zugunsten des Beschenkten

- Lebensversicherungsleistungen zugunsten Dritter

- Zuwendungen mit Auslandsbezug, beispielsweise ausländisches Kapitalvermögen oder Immobilien im Ausland

Übliche Gelegenheitsgeschenke bleiben nach § 13 Abs. 1 Nr. 14 ErbStG steuerfrei, sofern sie in einem angemessenen Verhältnis zum Vermögen des Schenkers stehen. Für notariell beurkundete Schenkungen sowie für Schenkungen, die von einem Gericht oder Notar beurkundet wurden, sieht § 34 ErbStG eine eigene Anzeigepflicht des Notars bzw. Gerichts vor; ob dies die Anzeigepflicht der Beteiligten im Einzelfall entfallen lässt, sollten Sie im Zweifel prüfen lassen. Grundsätzlich gilt: Melden Sie im Zweifel lieber einmal zu viel als zu wenig.

Fristen: Die Drei-Monats-Regel

Die gesetzliche Frist beträgt nach § 30 Abs. 1 ErbStG drei Monate ab dem Zeitpunkt, an dem der Beschenkte Kenntnis von der Zuwendung erlangt hat. Bei Bankschenkungen ist das in der Regel der Tag der Gutschrift, bei Immobilien der Tag der notariellen Beurkundung. Sowohl der Schenker als auch der Beschenkte sind grundsätzlich anzeigepflichtig es genügt jedoch, wenn eine der beiden Parteien die Meldung fristgerecht einreicht.

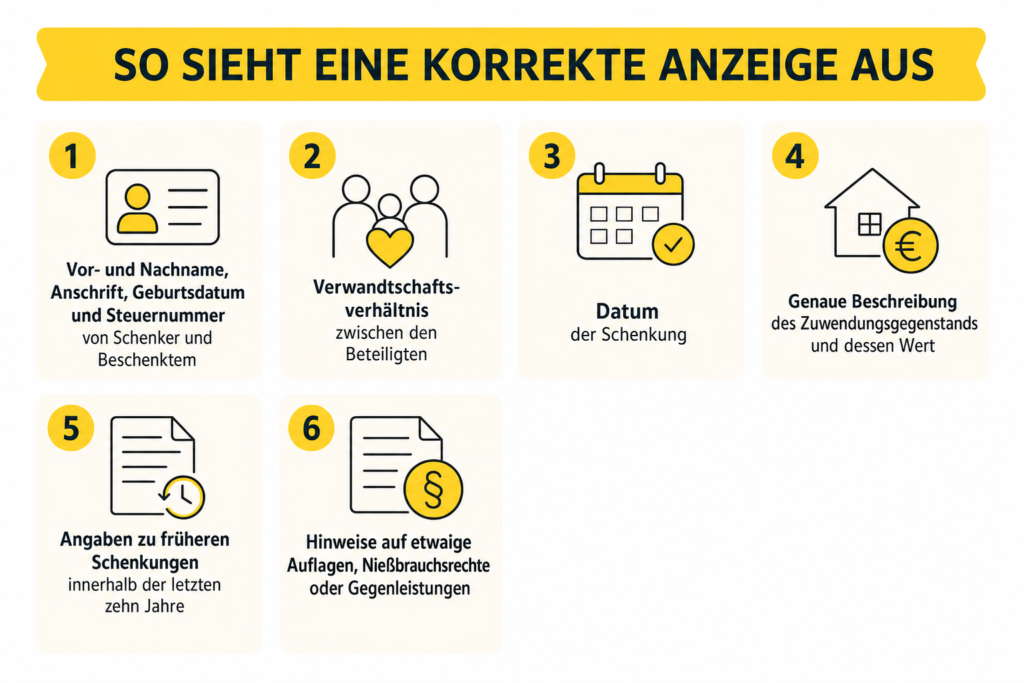

So sieht eine korrekte Anzeige aus

Ein amtliches Formular ist für die Schenkungsanzeige nicht vorgeschrieben. Ein formloses Schreiben an das zuständige Finanzamt reicht aus, sollte aber folgende Angaben enthalten:

- Vor- und Nachname, Anschrift, Geburtsdatum und Steuernummer von Schenker und Beschenktem

- Verwandtschaftsverhältnis zwischen den Beteiligten

- Datum der Schenkung

- Genaue Beschreibung des Zuwendungsgegenstands und dessen Wert

- Angaben zu früheren Schenkungen innerhalb der letzten zehn Jahre

- Hinweise auf etwaige Auflagen, Nießbrauchsrechte oder Gegenleistungen

Zuständig ist nach § 35 ErbStG in der Regel das Finanzamt, in dessen Bezirk der Schenker seinen Wohnsitz hat. Bei Zuwendungen aus dem Ausland oder bei Betriebsvermögen können abweichende Zuständigkeiten gelten. Nach Eingang der Anzeige entscheidet das Finanzamt, ob eine förmliche Schenkungsteuererklärung angefordert wird. Erst dann sind Sie verpflichtet, ein entsprechendes Formular ausgefüllt einzureichen.

Häufige Fehler und wie Sie sie vermeiden

Zu den typischen Stolperfallen zählen unvollständige Wertangaben, das Übersehen früherer Schenkungen im Zehnjahreszeitraum und die Annahme, dass eine notarielle Meldung stets ausreiche. Auch Kettenschenkungen – etwa vom Großvater über die Mutter an das Enkelkind werden häufig steuerlich falsch bewertet. Wenn Sie eine Immobilie übertragen und sich ein Nießbrauchsrecht vorbehalten, sollten Sie zudem beachten, dass dieser Vorbehalt den steuerlichen Wert der Schenkung beeinflussen kann und in der Anzeige nachvollziehbar dargestellt werden sollte. Fehlerhafte oder unterlassene Anzeigen können unter Umständen als leichtfertige Steuerverkürzung oder als Steuerhinterziehung gewertet werden. Eine frühzeitige steuerliche Beratung schützt Sie vor kostspieligen Konsequenzen und schafft Planungssicherheit für Ihre gesamte Familie.

Fazit

Die Anzeige einer Schenkung ist eine überschaubare, aber wichtige Formalität. Wenn Sie die Drei-Monats-Frist einhalten, alle relevanten Angaben liefern und Vorschenkungen ehrlich benennen, halten Sie den Prozess schlank und vermeiden Rückfragen des Finanzamts. Bei größeren Vermögensübertragungen, Immobilien oder Unternehmensanteilen auch mit internationalem Bezug lohnt sich fachkundige Unterstützung, nicht nur für die Anzeige selbst, sondern auch für die vorausschauende Nutzung von Freibeträgen und Gestaltungsmöglichkeiten.